最新海南省海口一级建造师经济在线模拟考试题型

节选部分<<最新海南省海口一级建造师经济在线模拟考试题型>>题型

第1题:根据根据《建设工程工程量清单计价规范》(GB50500-2013),关于合同工期的说法正确的是()。

A.发包人要求合同工程提前竣工的,应承担承包人由此增加的提前竣工费用

B.招标人压缩的工期天数不得超过定额工期的30%

C.招标人压缩的工期天数超过定额工期的20%但不超过30%时,不额外支付赶工费用

D.工程实施过程中,发包人要求合同工程提前竣工的,承包人必须采取加快工程进度的措施

参考答案:查看最佳答案

参考解析:发包人要求提前竣工,一个基本的常识是必须征得承包人的同意,因为承包人要考虑提前竣工的赶工会不会影响工程的质量和安全,所有的进度压缩都要以保证质量和安全为前提,所以D是错误的。在这个前提下,提前竣工的赶工幅度不能超过定额工期的20%,这是去年的考题,所以排除B和C,A的说法是常识。

第2题:根据《建设工程施工合同(示范文本)》(GF—2017—0201),因不可抗力事件导致的损失及增加的费用中,应由发包人承担的是()。

A.停工期间承包人应发包人要求留在施工现场的必要的管理人员的费用

B.停工的费用损失

C.工程所需清理和修复费用

D.承包人的施工机械设备损失

E.承包人人员伤亡和财产损失

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--<<最新海南省海口一级建造师经济在线模拟考试题型>>请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

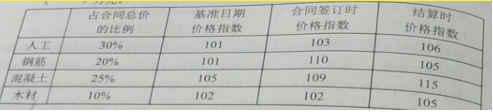

第3题:

A.1050

B.1034

C.1017

D.1000

参考答案:查看最佳答案

参考解析:1000*15%+1000*0.3*106/101+1000*0.2*105/101+1000*0.25*115/105+1000*0.1*105/102=1050。教材P261

第4题:某施工企业5月份购买原材料380万元,其中5月份消耗120万元,其余260万元6月份生产使用;施工用的模板是3月份租赁的,租期8个月,并支付租金160万元,按月均摊,6月份企业办公费支出为10万元,不计算其他费用,则权债发生制下该企业6月份的生产成本为()万元。

A.260

B.270

C.280

D.290

参考答案:查看最佳答案

第5题:根据《建设工程工程清单计价规范》(GB50500-2013),采用清单计价的某部分分项工程,招标控制价的综合单价为350元,承包人投标报价的综合单价为300元,该工程投标报价总价的下浮率为5%,结算时,该部分分项工程工程量清单工程质量增加了16%,且合同未确定综合单价调整方法,则对该综合单价的正确处理方式是()。

A.调整为257元

B.调整为282.63元

C.不做任何调整

D.调整为345元

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--<<最新海南省海口一级建造师经济在线模拟考试题型>>请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

参考解析:看着题目数据挺多,实际上选择起来比较容易,目前的综合单价比招标控制价要低,现在问题就是看看是不是低的离谱,下浮5%以后,再下浮15%的风险范围,如果比这个还低,则限制最低价,现在看其报价为300,显然在这个最低值之上,所以不予以调整。至于D选项,因为工程量是增加的,所以只考虑单价要不要调低,而不是调高。所以选C。

第6题:某建设项目静态投资为10000万元,项目建设前期年限为1年,建设期为2年,第一年完成投资的40%,第二年完成投资的60%,在年平均价格上涨率为6%的情况下,该项目价差预备费应为()万元。

A.666.3

B.981.6

C.1306.2

D.1640.5

参考答案:查看最佳答案

参考解析:10000×40%×(1.06^1.5-1)+10000×60%×(1.06^2.5-1)=1306.2万元

第7题:某施工企业2017年的经营业绩为营业收入3000万元,营业成本1800万元,税金及附加180万元,期间费用320万元,投资收益8万元,营业外收入20万元。则该企业2017年的利润总额为()万元。

A.908

B.720

C.728

D.700

参考答案:查看最佳答案

参考解析:营业利润=营业收入-营业成本-期间费用+收益-损失=3000-1800-320+8=888;利润总额=营业利润+营业外收入-营业外支出=888+20=908

第8题:一项建造合同,包括建造多项资产,每项资产可分立为单项合同须同时具备的条件是()。

A.每项资产均有独立的建造计划

B.每项资产建造均有独立的预算.核算

C.承包商与客户就每项资产单独谈判,双方能够接受或拒绝有关合同条款

D.承包商与客户无法就每项资产单独谈判

E.每项资产的收入和成本可以单独辨认

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--<<最新海南省海口一级建造师经济在线模拟考试题型>>请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

第9题:计算一般纳税人增值税应纳税时,不得从销项税题中抵扣的进项税额有()。

A.从海关取得的海关进口增值税专用款书上注明的增值税额

B.非正常损失的购进材料的发票上标明的增值税额

C.非正常提失的在产品耗用的购进材料的进项税额

D.用于集体福利购进货物的专用发票上标明的进项税额

E.从销售方取得的增值税专用发票上注明的增值税额

参考答案:查看最佳答案

参考解析:下列项目的进项税额不得从销项税额中抵扣:用于简易计税方法计税项目.免征增值税项目.集体福利或者个人消费的购进货物.劳务.服务.无形资产和不动产;非正常损失的购进货物,以及相关的劳务和交通运输服务;非正常损失的在产品.产成品所耗用的购进货物(不包括固定资产).劳务和交通运输服务;国务院规定的其他项目。

第10题:下列费用中,属于建筑安装工程施工机械使用费的有()。

A.大修理费

B.大型机械进出场及安拆费

C.差旅交通费

D.折旧费

E.已完工程及设备保护费

参考答案:查看最佳答案

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址://ock123.com/Article/14356.html