最新的一级建造师经济在线考试历年真题刷题软件

节选部分<<最新的一级建造师经济在线考试历年真题刷题软件>>题型

我们该怎么找到《最新的一级建造师经济在线考试历年真题刷题软件》?别林斯基曾经说过,好的书籍是最贵重的珍宝。我们希望诸位也能好好地体会这句话。 我们希望诸位也能好好地体会这句话。 经过上述讨论,知识永远战胜愚昧。既然如此,我们就废话少说,那开始我们就来复习!最后的祝福:考试像漫漫人生路上的一道坎,无论成败与否,我认为现在都不重要了,重要的是要总结考试的得与失,以便在今后的人生之路上迈好每一个坎!

第1题:

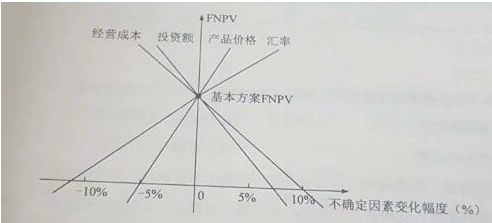

A.投资额

B.产品价格

C.经营成本

D.汇率

参考答案:查看最佳答案

参考解析:斜率最大最陡的最敏感

第2题:下列关于财务会计特点的说法中,正确的是()。

A.提供的信息侧重于过去信息

B.主要为内部利害关系人服务

C.财务会计包括确认.计量和报告三个环节

D.以货币作为主要计量尺度

E.有统一的规则和方法

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--<<最新的一级建造师经济在线考试历年真题刷题软件>>请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

第3题:下列关于价值工程的说法,不正确的有()。

A.价值工程分析产品,首先分析是它的结构而不是功能

B.价值工程需要将产品的功能定量化

C.价值工程的主要工作是用传统的方法获得产品稳定的技术经济效益

D.对建筑工程应用价值工程的重点是在规划和设计阶段

E.价值工程中所述的“成本”由生产成本和使用及维护成本组成

参考答案:查看最佳答案

第4题:固定资产双倍余额递减法折旧的特点有()

A.每年计算折旧的固定资产价值不变

B.折旧率逐渐降低

C.计算折旧时不考虑固定资产预计净残值

D.折旧年限比平均年限法折旧年限短

E.前期折旧额高,后期折旧额低

参考答案:查看最佳答案

参考解析:本题考核双倍余额递减法的定义,实际上,只要掌握了双倍余额递减法的计算过程,就很好理解这些定义,纯粹靠背是做不到的,所以这个题对于不理解双倍余额递减含义的,是有难度的。因为余额递减,所以A错误。折旧率是直线法的双倍,所以折旧率不变,B错误;净残值到最后2年平均,刚开始不考虑,所以C对。折旧年限和直线法是相同的,D错误,E是对的。

第5题:下列现金收支管理措施中,能提高现金利用效率的是()。

A.充分使用现金浮游量

B.推迟应收账款收款时间

C.争取使现金流入的时间晚一些,现金流出的时间尽可能早一些

D.提前应付款的支付期

E.力争现金流量同步

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--<<最新的一级建造师经济在线考试历年真题刷题软件>>请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

第6题:造成价值工程活动对象的价值系数V小于1的可能原因有()

A.评价对象的显示成本偏低

B.功能现实成本大于功能评价值

C.可能存在着不足的功能

D.实现功能的条件或方法不佳

E.可能存在着过剩的功能

参考答案:查看最佳答案

参考解析:75页倒数第2~4行。

第7题:根据《建设工程工程量清单计价规范》,应计入规费项目清单的费用有()。

A.安全文明施工费

B.工程排污费

C.工程定位复测费

D.工伤保险费

E.增值税销项税额

参考答案:查看最佳答案

参考解析:规费为“五险一金+排污”

第8题:根据《建筑工程量清单计价规范》(GB50500-2013),工程量清单计价计算公式正确的有()。

A.措施项目费=∑措施项目工程量×措施项目综合单价

B.分部分项工程费=∑分部分项工程量×分部分项工程综合单价

C.单项工程造价=∑单位工程造价

D.单位工程造价=∑分部分项工程费

E.建设项目总造价=∑单项工程造价+工程建设其他费用+建设期利息

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--<<最新的一级建造师经济在线考试历年真题刷题软件>>请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

第9题:根据《建筑安装工程费用项目组成》(建标2013:44号文),以定额人工为计费的基础规费有()

A.养老保险费

B.医疗保险费

C.工伤保险费

D.工程排污费

E.住房公积金

参考答案:查看最佳答案

参考解析:五险一金以人工费为计算基础,因为五险一金就是为施工企业的人员提供的社会保障和住房保障,很容易选出ABCE,所以这个题目难度很小。排污费和人的关系不大,所以不可能是以人工费为基数的,另外这个题目,ABC属于性质相同的选项,要么都对,要么都错,在这个题目中,只能是都对

第10题:根据财务会计的有关规定,下列支出中,应计入当期费用的是()。

A.购置固定资产的支出

B.向所有者分红支出

C.支付未按期纳税的滞纳金

D.支付购置原材料的价款

参考答案:查看最佳答案

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址://ock123.com/Article/8322.html