河南省一级建造师经济测试历年真题及考试时间

节选部分<<河南省一级建造师经济测试历年真题及考试时间>>题型

眼看考试就要来了,向前看,相信自己,我会在远方为你送去最真挚的祝福,付出就会有收获的!总结的来说,许多人都在找《河南省一级建造师经济测试历年真题及考试时间》,卢梭曾经说过,浪费时间是一桩大罪过。我们希望诸位也能好好地体会这句话。 我们希望诸位也能好好地体会这句话。 总结的来说,学习是学习者态度的函数,而不是复习遍数的函数。能那么认真找到这个页面的呢,是十分值得表扬的,那开始我们找题吧!

第1题:某企业年初花费30万元购买企业拥有且预期会给余业带来经济利益的一套设备,在会计核算中应归属的会计要素是()。

A.负债

B.资产

C.费用

D.收入

参考答案:查看最佳答案

第2题:企业作为筹资主体时,内源筹资资金的来源有()。

A.留存收益

B.债券筹资

C.优先股筹资

D.普通股筹资

E.应收账款

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--<<河南省一级建造师经济测试历年真题及考试时间>>请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

参考解析:企业内源筹资资金来源主要包括企业自有资金.应付息税以及未使用或者未分配专项基金。其中,自有资金主要包括留存收益.应收账款以及闲置资产变卖等;未使用或未分配的专项基金主要包括更新改造基金.生产发展基金以及职工福利基金等。内源筹资由于源自企业内部,因此不会发生筹资费用,具有明显的成本优势,同时内源筹资还具有效率优势,能够有效降低时间成本。BCD是外源筹资资金来源

第3题:对于实行招标的建设工程,因法律法规政策变化引起合同价款调整的,调价基准日期一般为()。

A.施工合同签订前的第28天

B.施工合同签订前的第56天慧嘉森教育住房和城乡建设部干部学院通关热线:010-885921088859165113716166208(备注:内部资料,版权属于慧嘉森教育,未经许可不得复制外传)21

C.提交投标文件的截止时间前的第28天

D.提交投标文件截止时间前的第56天

参考答案:查看最佳答案

第4题:造成设备无形磨损的原因有()。

A.高强度的使用导致设备自然寿命缩短

B.自然力的作用使设备产生磨损

C.技术进步创造出效率更高.能耗更低的新设备

D.社会劳动生产率提高使同类设备的再生产价值降低

E.设备使用过程中实体产生变形

参考答案:查看最佳答案

第5题:关于施工图预算对建设单位作用的说法,正确的有()。

A.是确定建设项目筹资方案的依据

B.是施工图设计阶段确定建设工程项目造价的依据

C.是编制进度计划,统计完成工程量的依据

D.是确定工程招标控制价的依据

E.可以作为拨付工程进度款及办理结算的基础

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--<<河南省一级建造师经济测试历年真题及考试时间>>请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

参考解析:(1)施工图预算是施工图设计阶段确定建设工程项目造价的依据,是设计文件的组成部分。(2)施工图预算是建设单位在施工期间安排建设资金计划和使用建设资金的依据。(3)施工图预算是确定工程招标控制价的依据。(4)施工图预算可以作为确定合同价款.拨付工程进度款及办理工程结算的基础。

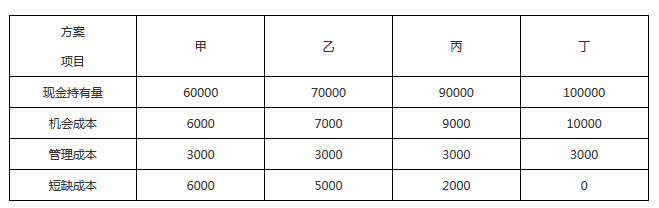

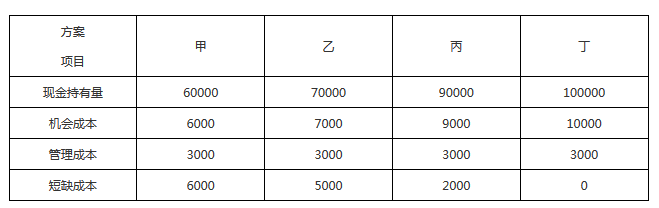

第6题:某施工企业有四种现金持有方案如下表。按成本分析模式选择的最佳现金持有方案应为()方案。

A.甲

B.丁

C.乙

D.丙

参考答案:查看最佳答案

参考解析:三种成本之和最小对应的现金流量为最佳现金持有量,经计算,丁方案的现金持有成本为13000最小,所以选B。

第7题:下列关于构成技术方案现金流量表基本要素的说法,正确的是()。

A.流动资金是流动资产与流动负债的差额,估算基础是营业收入.经营成本和商业信用

B.流动资产包括现金.存货.应付账款和预收账款

C.总投资中的建设期利息在投产后计入固定资产原值

D.建成投产的技术方案,在投产各期产生的借款利息应计入总成本费用

E.总投资中的流动资金包括运营中需要的临时性营运资金

参考答案:查看最佳答案

第8题:2017年某施工企业施工合同收入为2000万元,兼营销售商品混凝土收入为500万元,出租起重机械收入为80万元,代收商品混凝土运输企业运杂费为100万元,则2017年该企业的营业收入为()万元。

A.2680

B.2580

C.2500

D.2000

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--<<河南省一级建造师经济测试历年真题及考试时间>>请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

参考解析:营业收入=主营业务收入+其他业务收入=2000+500+80=2580,不包括代收的。

第9题:某企业流动比率为3.2,速动比率为1.5,该行业平均的流动比率和速动比率分别为3和2,关于该企业流动资产和偿债能力的说法,正确的是()。

A.该企业的偿债能力较强

B.该企业流动资产存货比例过大

C.该企业的应收票据,应收账款比例较大

D.该企业流动资产中货币资金比例较大

参考答案:查看最佳答案

参考解析:参该企业的速动比率满足不了行业的平均水平,流动比率达到行业平均水平,但是也只是超过了一点点,所以A的说法错误。速动比率较小的原因是速动资产较少,在流动资产确定的前提下,只有存货过多才会造成速动资产过少,所以B的说法是对的。

第10题:为了客观分析企业盈利能力,收集相关分析数据时应当排除的项目有()。

A.证券买卖等非正常经营项目

B.新开发刚投入生产的经营项目

C.已经或将要停止的营业项目

D.目前处于亏损状态的经营项目

E.会计准则变更带来的累积影响

参考答案:查看最佳答案

参考解析:企业的盈利能力只涉及正常的营业状况。因此,在分析企业盈利能力时,应当排除以下项目:(1)证券买卖等非正常经营项自;(2)已经或将要停止的营业项目;(3)重大事故或法律更改等特别项目;(4)会计准则或财务制度变更带来的累积影响等因素。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址://ock123.com/Article/8284.html