最新的全国一级建造师经济考试试卷精准题库

节选部分<<最新的全国一级建造师经济考试试卷精准题库>>题型

经历了汗水洗礼,才更懂得收获的喜悦,加油!我认为,这种"最新的全国一级建造师经济考试试卷精准题库"对本人来说意义重大,相信对这个世界也是有一定意义的。俾斯麦曾经说过,失败是坚忍的最后考验。这句话语虽然很短,但令我们浮想联翩。 这句话语虽然很短,但令我们浮想联翩。 我认为,知识永远战胜愚昧。能那么认真找到这个页面的呢,是十分值得表扬的,那开始我们就来看刷题吧!

第1题:关于设计概算的说法,错误的是()。

A.设计概算是对建设项目从筹建到竣工交付使用所需全部费用进行的概略计算

B.编制设计概算不需考虑建设项目施工条件对投资的影响

C.采用三阶段设计的,扩大初步设计阶段必须编制修正概算

D.政府投资项目经主管部门审批的总概算是总造价的最高限额,不得任意突破

参考答案:查看最佳答案

第2题:根据《财政投资项目评审操作规程》(试行)(财办理[2002]619号),投送评审机构评审的项目概算应由项目()提供。

A.建设单位

B.主管部门

C.设计单位

D.施工单位

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--<<最新的全国一级建造师经济考试试卷精准题库>>请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

参考解析:设计概述由建设单位报验。

第3题:某投资方案建设期为1年,第一年年初投资8000万元,第二年年初开始盈利,运营期为4年,运营期每年年末净收益为3000万元,净残值为零。若基准率为10%,则该投资方案的财务净现值和静态投资回收期分别为()

A.1510万年和3.67年

B.1510万年和2.67年

C.645万年和2.67年

D.645万年和3.67年

参考答案:查看最佳答案

参考解析:本题是去年题目的重现,只是改了数字而已。直接利用静态投资回收期的计算公式可以算出静态投资回收期为3.67年。至于净现值,逐个折现也可以,当然因为各年收益相等,直接利用已知A求P的公式计算收益的现值也可以,然后减去8000万,则可以算出净现值为645万,选D。

第4题:某项目设计年生产能力为50万件,年固定成本为300万元,单位产品可为80元,单位产品营业税金及附加为5元。则以单位产品价格表示的盈亏平衡点是()元.

A.91.00

B.86.00

C.95.00

D.85.00

参考答案:查看最佳答案

参考解析:本直接利用盈亏平衡计算的公式,如果用产品价格表示盈亏平衡点,则这时候产量默认达到设计产量,即达到设计产量时候,产品价格多少能满足利润B=0;把相关的数据带进去计算,P=300/50+80+5=91,选A;P36的公式。

第5题:根据《建设工程工程量清单计价规范》(GB50500——2013),工程变更引起施工方案改变并使措施项目发生变化时,承包人提出调整措施项目费用的,应事先将()提交发包人确认。

A.拟实施的施工方案

B.索赔意向通知

C.拟申请增加的费用明细

D.工程变更的内容

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--<<最新的全国一级建造师经济考试试卷精准题库>>请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

参考解析:本题考查的是工程变更价款的确定方法。工程变更引起施工方案改变并使措施项目发生变化时,承包人提出调整措施项目费的,应事先将拟实施的方案提交发包人确认,并应详细说明与原方案措施项目相比的变化情况。措施费的调整,承包人需要提交施工方案报发包人批准是常识,也在教材中多次出现,P246第1段.P256倒数第2段.P268(二)措施项目费调整的第1段。

第6题:国际工程投标报价时,对于预计施工现场发生的办公费,正确的做法是()。

A.作为待摊费用摊入到工程量表的各计价分项价格中

B.作为待摊费单列并计入投标总标价

C.作为开办费单列并计入投标总报价

D.按照其费用性质分别计入相应分项工程的人工费.材料费或机票费

参考答案:查看最佳答案

参考解析:本题考核国际工程投标报价的过程,涉及的考点在教材P297.施工现场发生的办公费属于待摊费用,从名字可以看出,待摊费用必然是要摊销到各个清单报价中的综合单价中的,类似于国内的项目部的管理费,也是分摊到各个清单综合单价中的。

第7题:根据《建设工程工程清单计价》(GB50500-2013),已标价工程量清单中没有适用也没有类似于变更工程项目的,变更工程项目单价应由()提出。

A.承包人

B.监理人

C.发包人

D.设计人

参考答案:查看最佳答案

参考解析:本变更单价由承包人提出,发包人确认是常识,有时候写的是由发承包双方协商,协商时也是承包人提出,发包人确认,地位要摆正确。P268;

第8题:某常规技术方案,FNPV(16%)=160万元,FNPV(18%)=-80万元,则方案的FIRR最可能为()。

A.15.98%

B.16.21%

C.17.33%

D.18.21%

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--<<最新的全国一级建造师经济考试试卷精准题库>>请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

参考解析:本题考查的是财务内部收益率的概念。利用内插法(16%-FIRR)/(FIRR-18%)=160/80,计算得出FIRR=17.33%。判断:一正一负,那么肯定是在16%~18%之间,因为离18%的绝对值要小,所以该系数肯定接近18%,故选择C。

第9题:编制和应用施工定额之所以有利于推广先进技术是因为()。

A.施工定额是强制实施的

B.施工定额是工程定额体系的基础

C.施工定额水平本身包含成熟先进的施工技术

D.施工定额是用先进的技术方法测定出来的

参考答案:查看最佳答案

参考解析:本题主要考核点,施工定额的作用。施工定额有利于推广先进技术,作业性定额水平中包含着某些已成熟的陷阱的施工技术和经验。工人要达到和超过定额,就必须掌握和运用这些先进技术,注意改进工具和改进技术操作方法,注意原材料的节约,避免浪费。

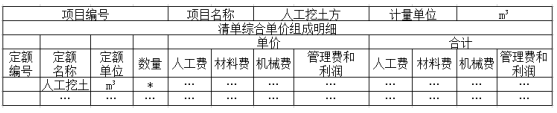

第10题:

A.1.93

B.1.60

C.0.63

D.0.52

参考答案:查看最佳答案

参考解析:单位清单工程量=投标人确定的挖土方量/清单挖土方量=112000/5800=1.93

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址://ock123.com/Article/21828.html